Geraldine Weiss sinh năm 1926 tại San Francisco, Hoa Kỳ trong một gia đình người Do Thái nghèo. Ba mẹ bà đều là những người lao động ở tầng lớp thấp kém của xã hội ngày ấy. Gia đình Weiss đã trải qua chủ nghĩa bài trừ Do Thái khi bà còn bé đến nỗi gia đình của bà đã sống trong sự ghẻ lạnh của xã hội những năm bấy giờ.

Năm lên 17, bà đăng kí học ngành kinh doanh và tài chính tại Đại học California sau khi tốt nghiệp trung học. Tuy nhiên, bà chỉ bắt đầu chính thức phát triển lý thuyết đầu tư của mình ở tuổi 30 sau khi kết hôn và sinh con vì mục tiêu kiếm thêm cho mình và người chồng hải quân một khoản thu nhập nho nhỏ. Bà cũng chia sẻ rằng đã học về đầu tư bằng cách đọc sách và lắng nghe những cuộc hội thoại của cha mẹ mình, cũng như nghiên cứu về kinh doanh và tài chính trong quá trình học đại học.

Khi bắt đầu đam mê với sở thích đầu tư, bà Weiss đã cố gắng tìm kiếm một công việc liên quan đến lĩnh vực này. Tuy nhiên, vì sự phân biệt giới tính thời ấy mà bà chỉ được tuyển làm thư ký. Không nản lòng, thay vì chọn làm thư ký, bà đã quyết định thành lập một doanh nghiệp viết bản tin về tư vấn đầu tư với tên gọi Investment Quality Trends (IQT) để thỏa mãn niềm đam mê. Trong những năm tháng đó, bà cảm thấy việc thuyết phục các khách hàng tiềm năng tin rằng một phụ nữ vẫn có thể đưa ra những tư vấn đầu tư hiệu quả là rất không hề đơn giản.

Sau đó, công việc kinh doanh bắt đầu phát đạt và bà Weiss đã trở thành người phụ nữ đầu tiên đứng đầu trong lĩnh vực tư vấn đầu tư. Bà đã trở thành một nhà bình luận nổi tiếng trong các ẩn phẩm của các tạp chí đầu tư như Tạp chí Fortune và Tạp chí Wall Street hay tại các sự kiện và trên truyền hình. Bà đã cho xuất bản hai cuốn sách bán chạy nhất giải thích các lý thuyết đầu tư của mình là: Dividends Still Don’t Lie và The Dividend Connection.

Cuộc đời của Weiss là minh chứng cho việc kỷ luật bền bỉ theo đuổi một chiến lược đầu tư đúng đắn sẽ đem lại kết quả không thể mỹ mãn hơn trong dài hạn.

Phil Town sinh ngày 21 tháng 9 năm 1948, là một nhà đầu tư, diễn thuyết và một nhà văn tài chính Mỹ. Nguyên tắc “4 chữ M” của ông còn là một trong những bài học được giảng dạy rộng rãi ở các trường đại học trên khắp thế giới, ảnh hưởng đến triết lý đầu tư của nhiều nhà quản trị quỹ chuyên nghiệp.

Nhưng ít ai biết được rằng, ông vốn không được đào tạo chuyên ngành kinh tế chuyên nghiệp, cũng như không thông qua bất kỳ trường lớp tài chính nào. Thời trẻ tuổi, thay vì chọn học đại học, ông lại đi phục vụ quân sự hết bốn năm tại Việt Nam. Đến năm 1980 – khi Phil Town đã 32 tuổi, nghề nghiệp vẫn chưa có gì tiến triển, bỗng nhiên trong một dịp chèo thuyền mạo hiểm vượt thác, ông vô tình cứu sống được một nhà đầu tư giá trị lão luyện. Thật may mắn cho Phil Town, nhà đầu tư này đã dạy ông cách suy nghĩ như những huyền thoại trong đầu tư như Benjamin Graham và Warren Buffett. Rồi Phil Town bắt đầu lao vào nghiên cứu, ứng dụng những gì đã học vào thực tiễn đầu tư. Sau thập niên 1980-1990, từ số vốn ít ỏi 1,000 USD ấy, ông đã biến nó thành 1.45 triệu USD, chính thức trở thành một triệu phú tự thân nhờ đầu tư chứng khoán!

Triết lý đầu tư của Phil Town cũng gần gũi và dễ hiểu nhu chính con đường thành công của ông, gói gọn lại trong đúng 1 quy tắc và 1 bộ tiêu chí 4M.

Quy tắc duy nhất: “Đừng để mất tiền. Mà để không mất tiền, hãy mua một công ty tuyệt vời với giá cả hấp dẫn!”.

Bộ tiêu chí 4M để lựa chọn cổ phiếu:

Meaning-Am hiểu: Chỉ đầu tư vào doanh nghiệp mà chúng ta sẵn sàng nắm giữ như một người chủ hay kể cả thị trường chứng khoán phải đóng cửa ngày mai.

Moats-Lợi thế cạnh tranh: Từ am hiểu doanh nghiệp, nhận thức được các lợi thế của doanh nghiệp đó với các đối thủ khác.

Management-Ban lãnh đạo có lịch sử hành động vì lợi ích của tất cả cổ đông, không chỉ vun vén cho riêng mình.

Margin of Safety-Giá mua hấp dẫn: Chiến lược của ông là chờ đợi đến khi giá cả của doanh nghiệp tuyệt vời đó thấp hơn từ 25%-50% so với giá trị thực, ông sẽ bắt đầu mua tích trữ một cách tự tin. Giá càng giảm, ông lại càng hăng hái mua thêm.

Với phương pháp đầu tư giá trị đúng đắn, và bộ tiêu chí sàng lọc cổ phiếu 4M thông minh, nhà đầu tư cá nhân hoàn toàn có thể đạt được tự do tài chính trong 20 năm tới, miễn là có kiên nhẫn – và quan trọng hơn hết, không bao giờ được từ bỏ công việc đầu tư, bất chấp thị trường lên xuống như thế nào. Nếu chúng ta bắt đầu đúng đắn càng sớm, thì tương lai tài chính càng vững chắc.

Peter Lynch được đánh giá là một trong những nhà đầu tư, doanh nhân vĩ đại nhất thế giới. Nhắc đến Peter Lynch, người ta sẽ nhớ ngay đến việc ông đánh bại chỉ số S&P 500 đến 11 lần, nâng giá trị tài sản của quỹ từ 20 triệu USD lên 14 tỷ USD trong 13 năm làm quản lý Quỹ Fidelity Magellan.

Peter Lynch sinh tại Newton, Massachusetts, Hoa Kỳ. Ông tốt nghiệp Đại học Boston năm 1965 và hoàn thành khóa học Thạc sỹ Quản trị kinh doanh (MBA) tại trường Wharton 3 năm sau đó.

Điều đáng chú ý là, khi còn đi học, thay vì chọn các môn khoa học, toán hay kế toán, những môn trạng bị kiến thức nền tảng cho việc kinh doanh, Peter Lynch lại chọn những môn học mang tính nghệ thuật, trừu tượng nhiều hơn như lịch sử hay tâm lý học, siêu hình học, triết học và logic.

Theo Peter Lynch, việc lựa chọn những môn học này là một sự chuẩn bị tốt hơn trước khi bước vào thị trường chứng khoán hơn là việc học những môn thuần kinh tế. Bởi lẽ, tất cả những kiến thức toán học cần để tham gia vào thị trường chứng khoán như việc General Electric có bao nhiêu tiền mặt hay có bao nhiêu nợ dài hạn.. thì một đứa trẻ lớp 5 cũng có thể đọc được.

Suốt 13 năm làm Quản lý của Quỹ đầu tư Fidelity Magellan từ năm 1977 đến 1990, Peter Lynch mang lại cho Quỹ lợi suất trung bình gần 30% và tăng giá trị tài sản từ 18 triệu USD lên nhiều lần, đạt mức xấp xỉ 14 tỷ USD. Đáng ngưỡng mộ hơn nữa, trong 5 năm cuối sự nghiệp, Peter Lynch đã đánh bại 99,5% số lượng các quỹ tương hỗ còn lại.

Theo Peter Lynch , Khi đầu tư, bạn cần có hứng thú và đam mê. Nhưng nếu chỉ yêu thích mà không bỏ thời gian nghiên cứu thì bạn sẽ gặp rủi ro. Do đó, nếu bạn cảm thấy mình không thể dành đủ thời gian và công sức nghiên cứu nhiêm túc các cơ hội đầu tư, hãy để các chuyên của VNDAF hỗ trợ bạn!

Fan trung thành của đầu tư giá trị đã rất quen thuộc với Warren Buffet. Tuy nhiên, có thể chúng ta chưa biết nhiều Charlie Munger, một người bạn thâm niêm và là công sự đại tài tại Bershike Hathaway với Warren Buffet.

Gia đình Munger vốn dĩ đi lên từ nghèo khó. Sinh ra trong một gia đình có truyền thống coi trọng việc học, Charlie Munger luôn cố gắng học hành thật giỏi giang. Ông đã đỗ vào chuyên Toán của Đại học Michigan khi mới chỉ 17 tuổi. Tuy nhiên, cuộc đời đầy sóng gió còn chờ đợi ông phía trước.

Khi thế chiến thứ 2 xảy ra, ông phải bỏ ngang việc học để ghi danh vào quân đội. Năm 1949, khi Charlie Munger 25 tuổi, ông làm tại văn phòng luật Wright & Garrett với mức lương 3.300 USD/năm. Năm 1953, khi 29 tuổi, ông li dị vợ sau 8 năm chung sống. Ông mất mọi thứ khi li dị, và sống trong điều kiện khó khăn vì vợ ông đã lấy ngôi nhà của 2 người. Thời gian ngắn sau, Charlie Munger phát hiện ra con mình Teddy bị bệnh bạch cầu, khi đó không có bảo hiểm y tế, mọi thứ phải trả bằng tiền túi và tỷ lệ tử vong là gần 100% vì không bác sĩ nào chữa được, ông ấy giành mọi tiền tiết kiệm được để cố cứu con trai mình. Một năm sau khi chẩn đoán bệnh, năm 1955, Teddy Munger qua đời. Charlie 31 tuổi, ly dị, trắng tay, và vĩnh biệt đứa con trai 9 tuổi của mình.

Không cam chịu số phận như một luật sư “đủ ăn”, Charlie Munger đã quyết định đổi đời khi nghe lời Warren Buffett, từ bỏ nghề này và bước chân vào con đường tài chính. Tại đây, năm 1962, với số vốn liếng của mình, Charlie đã tự thân lập ra quỹ đầu tư Wheeler, Munger & Co. Những thành công vang dội liên tiếp đến với ông và những món hời mà ông liên tục kiếm được từ quỹ đầu tư của mình. Khi đó, mọi sự chú ý đều dồn vào vị giám đốc Charlie Munger, biến ông trở thành một trong những người có tầm ảnh hưởng trên thị trường chứng khoán.

Cuối những thập niên 70 của thế kỷ trước, Charlie quyết định sáp nhập quỹ đầu tư của mình với Berkshire Hathaway vì những lý do thua lỗ trong những năm 1973 và 1974. Câu chuyện sau đó, là cả một huyền thoại mà đến ngày nay, người ta vẫn còn phải nhắc đến.

Đôi bạn Charlie và Buffett đã cùng nhau xây dựng, phát triển và biến Berkshire Hathaway trở thành một gã khổng lồ trên thị trường chứng khoán thời đó. Những thương vụ tiền tỷ, những cuộc đầu tư và giao dịch lớn do chính Charlie Munger và Warren Buffett đã dẫn dắt Berkshire Hathaway đến con đường thành công như ngày hôm nay.

Khi được hỏi về Munger, Buffet đã nói rằng: mọi người lầm tưởng Munger là phụ tá của tôi, nhưng thực sự vai trò của Munger tại Bershike cực kỳ quan trọng. Thậm chí, chính Munger đã thay đổi triết lý đầu tư của tôi. Thời còn trẻ, Buffet được ảnh hưởng nhiều từ người thày Ben Graham, tập trung “Mua các công ty có giá rẻ mạt so với giá trị doanh nghiệp”. Tuy nhiên, triết lý đầu tư này dần khó áp dụng trong thời đại mới khi các công ty như vậy không còn nhiều nữa. Munger đã giúp Buffet nâng cấp triết lý trở thành “Mua các công ty tuyệt vời tại mức giá hấp dẫn”. Điều này đã giúp Bershike nhanh chóng mở rộng được quy mô vốn quản lý, trở thành công ty đầu tư thành công nhất trong lịch sử. Doanh nghiệp tiêu biểu mà Buffet mua theo chiến lược này là Apple, một khoản đầu tư có định giá không hề rẻ tại thời điểm được mua, nhưng là một trong những công ty tuyệt vời nhất thế giới, đem lại nguồn lợi nhuận trong yếu cho Bershike trong 10 năm trở lại đây.

Hy vọng bài viết này đã mang đến cho các bạn những kiến thức thú vị về cuộc đời và sự nghiệp của nhà đầu tư tài chính huyền thoại Charlie Munger. Nếu bạn còn đang loay hoay tìm cho mình những triết lý đầu tư đúng đắn, đừng ngại ngần trải nghiệm sản phẩm quỹ đầu tư VNDAF ngay bây giờ.

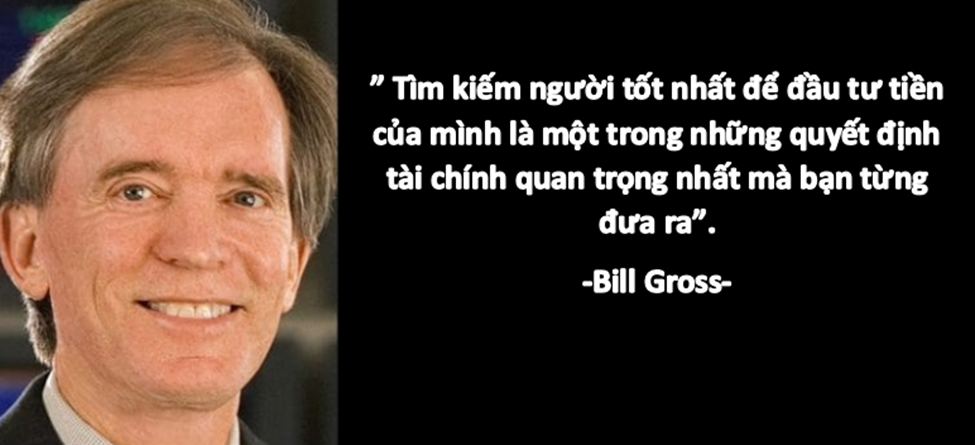

Bill Gross có bằng cấp về Tâm lý học từ Đại học Duke năm 1968 trước khi bước vào thế giới kinh doanh. Ông có bằng Thạc sỹ Quản trị Kinh doanh (MBA) của Trường Quản lý Anderson thuộc UCLA và ông dành thời gian đầu trong sự nghiệp của mình trong Hải quân và rồi trở thành một tay chơi blackjack chuyên nghiệp.

Giống như cha đẻ của trường phái đầu tư định lượngEdward Thorp, Gross từng tận dụng khả năng toán học của mình vào trò blackjack. Sau khi lấy bằng đại học, Gross đặt chân đến Vegas và làm việc tại các bàn blackjack, đếm bài đến 16 giờ một ngày. Từ chuỗi ngày đếm bài, ông học được một bài học quan trọng trong quá trình đưa ra các quyết định đầu tư: sử dụng đòn bẩy và vay nợ quá nhiều sẽ khiến bạn rơi vào tình thế bấp bênh. Gross bắt đầu với 2.000 đô la trong túi và rời Vegas với 10.000 đô la sau bốn tháng.

Sau khi hoàn thành chương trình Chuyên gia Phân tích Tài chính (CFA), Gross làm việc phân tích đầu tư với Pacific Mutual Life ở Los Angeles từ năm 1971 đến năm 1976, sau đó là Trợ lý Phó Chủ tịch trong mảng Chứng khoán có thu nhập cố định cho đến năm 1978.

Năm 1971, chỉ với khoảng 12 triệu đô la tài sản, Gross thành lập Pacific Investment Management Company (PIMCO) cùng với bạn bè là Jim Muzzy và Bill Podlich. PIMCO luôn là một trong những quỹ đầu tư hàng đầu thế giới và tập trung chủ yếu vào trái phiếu.

Gross được đề cử vào Hall of Fame của Hiệp hội Phân tích Chứng khoán Thu nhập cố định (FIASI) năm 1996, vì những đóng góp của ông đối với các hoạt động phân tích trái phiếu và danh mục đầu tư của mình.

Tính đến nửa đầu năm 2014, tài sản thuộc quyền quản lý của PIMCO tăng lên gần 2 nghìn tỷ đô la, trở thành công ty quản lý quỹ thu nhập cố định tích cực (active fixed income) lớn nhất trên thế giới. Gross tập trung vào các khoản đầu tư sẽ thành công trong dài hạn. Ông tập trung vào dự báo từ ba đến năm năm vì điều này khuyến khích nhà đầu tư suy nghĩ lâu dài và bỏ qua các lợi nhuận ngắn hạn. Gross tin rằng “cảm xúc có thể thuyết phục mọi nhà đầu tư hoặc công ty quản lý thực hiện chính xác những điều sai trái trong thời kỳ bất hợp lý trên thị trường”. Do đó, lời khuyên của ông với đại đa số các NĐT cá nhân là “Tìm kiếm người tốt nhất để đầu tư tiền của mình là một trong những quyết định tài chính quan trọng nhất mà bạn từng đưa ra”.

Tại sao “quỹ” lại trở thành xu hướng đầu tư tài chính ở nhiều quốc gia phát triển?

Trước hết cần đi tìm hiểu Quỹ đầu tư là gì?

(Đứng dưới góc độ là nhà đầu tư để định nghĩa đơn giản quỹ đầu tư là một công cụ giúp nhà đầu tư có thể tham gia thị trường chứng khoán qua trung gian bằng cách góp vốn vào quỹ và phần vốn góp đó sẽ được đem đi đầu tư vào chứng khoán hoặc các dạng tài sản đầu tư khác, kể cả bất động sản.

(Mục đích khi tham gia thị trường qua trung gian như thế là để

A – Giảm thiểu rủi ro nhờ đa dạng hoá danh mục.

Đầu tư tài chính không phải là một việc đơn giản dễ dàng nó cần nhiều thời gian để nghiên cứu theo dõi và cần có nhiều kiến thức về tài chính. Do vậy đầu tư vào quỹ sẽ giúp tiện lợi hoá việc đầu tư của các nhà đầu tư cá nhân. Không cần mất quá nhiều thời gian, không cần phải giao dịch hàng ngày hàng giờ và không cần hiểu biết chuyên sâu về kiến thức tài chính

Khi đầu tư vào quỹ – nhà đầu tư nên chọn các công ty quản lí quỹ uy tín trên thị trường – tuân thủ chiến lược đầu tư rõ ràng, được ủy ban chứng khoán nhà nước giám sát cũng như tài sản của quỹ được lưu kí tại ngân hàng vì các quỹ mở uy tín sẽ phân bổ danh mục đầu tư vào cổ phiếu, trái phiếu được niêm yết trên thị trường chứng khoán nhằm đảm bảo an toàn cũng như tính minh bạch cho các nhà đầu tư vì giá của cổ phiếu và trái phiếu niêm yết được công bố công khai tại các công ty chứng khoán và trên các trang web của các công ty này

Trên thế giới, tại một số trung tâm tài chính như London, New York, Hong Kong,.. các giao dịch của nhà đầu tư tổ chức chiếm đại đa số khoảng 80%. Theo một thống kê từ trang Zerohedge.com, có khoảng 84% giao dịch chứng khoán được thực hiện bởi các quỹ đầu tư và chỉ có 16% giao dịch là của nhà đầu tư cá nhân. Với số liệu trên đủ để thấy được tại các đất nước phát triển, Qũy mở đã trở thành 1 loại hình đầu tư rất phổ biến được đại đa số đón nhận

B – Khuôn khổ pháp lý dành cho thị trường quản lí quỹ tại Việt Nam nói chung & bảo về quyền, lợi ích cho nhà đầu tư cá nhân nói riêng đã có sự ổn định, minh bạch, uy tín

Hiện nay khuôn khổ pháp lý dành cho thị trường quản lý quỹ tại Việt Nam đã tương đối ổn định, đầy đủ, hoàn thiện và được định hướng phát triển một cách ổn định, an toàn, thận trọng dựa trên nền tảng những quy định pháp luật chặt chẽ.

Hoạt động của công ty quản lý quỹ

Tại Việt Nam, Quỹ đầu tư chứng khoán tại Việt Nam bắt đầu hình thành từ năm 2004

Thực trạng ngành Qũy tại Việt Nam

Thị trường chứng khoán nói chung và ngành quỹ nói riêng của Việt Nam còn non trẻ so với Mỹ, các quỹ đầu tư chứng khoán thị trường Mỹ đã có được một lịch sử hoạt động khá lâu đời. Nếu như năm 1960, tại Mỹ chỉ có 160 quỹ mở với tổng tài sản quản lý là 17 tỷ USD, thì năm 1980, con số đã nâng lên tới 564 quỹ với tổng số tài sản quản lý là 134 tỷ USD. Năm 1990, số quỹ tăng lên 3.105 quỹ và tổng số tài sản lên tới trên 1.000 tỷ US

Việt Nam có thể được xem như đang ở giai đoạn kết hợp giữa việc nâng cao nhận thức của công chúng quan tâm đến đầu tư tài chính cá nhân ngày càng cao cùng với việc các cơ quan quản lý đang dần hoàn thiện khung pháp lý phù hợp tiêu chuẩn quốc tế.

Điểm nổi bật của giai đoạn 2011 – 2019 là sự ra đời của Thông tư số 212/2012/TT-BTC3 hướng dẫn thành lập và hoạt động của CTQLQ và các thông tư hướng dẫn thành lập và hoạt động của các loại hình quỹ ĐTCK, gồm quỹ thành viên, quỹ đóng, quỹ mở, quỹ ETF, quỹ REIT, công ty ĐTCK.

Trong giai đoạn 2011 – 2020, ngành Qũy Việt Nam đã phát triển vượt bậc cả về số lượng, quy mô và loại hình quỹ đầu tư chứng khoán

Những con số ấn tượng về Ngành Qũy nói riêng tại Việt Nam

Cuối năm 2021, tổng tài sản quản lý của toàn bộ thị trường khoảng 572.000 tỷ đồng, tăng 31% so với cuối năm 2020, đây là một mức tăng ấn tượng. Hiện nay có 44 công ty quản lý quỹ đang hoạt động, có 74 quỹ đầu tư chứng khoán trên toàn bộ thị trường ( năm 2011 chỉ có 23 quỹ), trong đó riêng năm 2021 vừa rồi có 14 quỹ được thành lập với tổng số vốn huy động ban đầu là 1.500 tỷ đồng. Tuy nhiên, tổng giá trị tài sản quản lý của các công ty quản lý quỹ hiện chỉ chiếm 5,5% GDP trong khi của Ấn Độ khoảng 15%, của Thái Lan là 38%, Malaysia là hơn 50%, Trung Quốc trên 10% dư địa phát triển còn rất lớn.

Lãnh đạo UBCKNN nêu mục tiêu phấn đấu đến năm 2030, quy mô quản lý tài sản đạt khoảng 6-10% GDP

Từ đầu năm 2020 cho tới cuối năm 2021, ước tính có khoảng hơn 200.000 nhà đầu tư mua chứng chỉ quỹ trên thị trường. Trong khi đó tại ngày 30/06/2022 Số lượng TKGD trong nước: 6.119.911 tài khoản, trong đó:

+ Số lượng TKGD của nhà đầu tư cá nhân: 6.105.973 tài khoản

+ Số lượng TKGD của nhà đầu tư tổ chức: 13.938 tài khoản

Tại Việt Nam Năm 2021 vừa qua đã chứng kiến con số kỷ lục về tài khoản mở mới, do ảnh hưởng của dịch Covid-19 các hoạt động bị đình truệ, kết hợp với mặt bằng lãi suất duy trì ở mức thấp xu hướng tìm một kênh đầu tư trong giai đoạn dịch bệnh là tất yếu. Theo Quyết định 242/QĐ-TTG năm 2019 phê duyệt đề án “Cơ cấu lại thị trường chứng khoán và bảo hiểm đến năm 2020 và định hướng tới 2025” thì tới năm 2025 mục tiêu sẽ có 5% dân số tham gia đầu tư trên thị trường chứng khoán. Do đó, sự gia nhập ngày càng đông đảo từ các nhà đầu tư cá nhân sẽ là xu hướng tất yếu

Thực trạng đầu tư chứng khoán của các nhà đầu tư cá nhân hiện nay tại Việt Nam

Thị trường chứng khoán năm 2021 tăng trưởng rất mạnh mẽ. Không thể phủ định rằng đa số người dân Việt Nam khi nhắc tới đầu tư chứng khoán đều mong muốn tự đầu tư. Tuy nhiên, với mỗi cá nhân, chúng ta chỉ đủ thời gian và kiến thức để nghiên cứu khoảng 5-7 mã, nhiều hơn là 10 – 15 mã cổ phiếu. Ngoài ra, lợi nhuận qua từng giai đoạn sẽ không hoàn toàn giống nhau. Có những thời điểm thị trường đi xuống nhà đầu tư có thể gặp tình trạng thua lỗ nặng nề ví dụ như thi trường trong 6 tháng đầu năm 2022 vừa qua Nhà đầu tư cá nhân là đối tượng dễ bị tổn thương nhất trên thị trường chứng khoán khi mà họ có những hạn chế nhất định trong việc đầu tư như kiến thức, về vấn đề tâm lý đầu tư cũng như năng lực tài chính, bên cạnh đó còn có sự tác động của việc thời đại thông tin nhanh nhưng chưa chắc chuẩn xác tạo nên những quyết định sai lầm của nhà đầu tư cá nhân. Quỹ đầu tư nên là xu hướng phát triển tất yếu.

Trái phiếu là một loại chứng khoán huy động vốn trong đó quy định nhà phát hành (đi vay) phải trả cho cho nhà đầu tư (cho vay) một khoản tiền với một lãi suất cố định trong một thời gian xác định. Nhà phát hành trái phiếu phải hoàn trả khoản cho vay cho nhà đầu tư khi nó đáo hạn.

Đặc điểm của trái phiếu

Nguồn thu nhập của trái phiếu chính là tiền lãi. Đây là khoản thu cố định mà không dựa vào tình hình kinh doanh của đơn vị phát hành trái phiếu.

Trái phiếu được cho là chứng khoán nợ. Vì vậy khi đơn vị phát hành trái phiếu có thể bị giải thể hoặc phá sản thì phải có nghĩa vụ thanh toán cho những nhà đầu tư nắm giữ trái phiếu trước, sau đó mới chia cho các cổ đông trong công ty.

Người sở hữu trái phiếu sẽ không phải chịu bất cứ trách nhiệm nào về việc sử dụng vốn vay như thế nào của doanh nghiệp. Doanh nghiệp phải thanh toán đầy đủ theo hợp đồng vay.

Các loại trái phiếu phổ biến

Hiện nay, trái phiếu thường được phân loại dựa trên nhiều đặc điểm khác nhau, phổ biến là cách phân loại theo chủ thể phát hành, bao gồm:

Trái phiếu ngân hàng: Các tổ chức tài chính, ngân hàng phát hành trái phiếu nhằm tăng thêm vốn để hoạt động.

Trái phiếu chính phủ: Chính phủ phát hành trái phiếu để đáp ứng được nhu cầu chi tiêu. Ngoài ra còn có mục đích để huy động số tiền nhàn rỗi của dân, tổ chức kinh tế – xã hội. Trái phiếu của Chính phủ được xem là có uy tín và ít rủi ro nhất trên thị trường.

Trái phiếu doanh nghiệp: Đây là các trái phiếu được các doanh nghiệp, công ty phát hành ra để tăng vốn hoạt động cho doanh nghiệp. Trái phiếu của doanh nghiệp có rất nhiều loại và vô cùng đa dạng

So với đầu tư cổ phiếu, đầu tư trái phiếu có nhiều điểm khác biệt căn bản bao gồm: (1) Lợi suất và thời gian đầu tư được quy ước cố định từ đầu, không phụ thuộc vào lợi nhuận hằng năm của Doanh nghiệp; (2) Biến động giá thường thấp hơn nhiều so với cổ phiếu; (3) Trái phiếu được ưu tiên thanh toán trước cổ phiếu trong tất cả các trường hợp.

Mặc dù cách thức vận hành không quá phức tạp, tuy nhiên không vì thế mà lựa chọn Trái phiếu để đầu tư là câu chuyện dễ dàng. Đối với quy trình đánh giá Trái phiếu, mấu chốt quan trọng vẫn là xác định được uy tín, sức khỏe tài chính và dòng tiền trả nợ của Tổ chức phát hành. Đồng thời, Tài sản đảm bảo cũng là một trong những yếu tố giảm thiểu rủi ro mất vốn cho Trái chủ, cũng cần được đánh giá kỹ lưỡng. Tựu chung, các điều kiện cần dưới đây có thể là các tiêu chí phù hợp khi xem xét đầu tư vào sản phẩm này:

Nên lựa chọn đầu tư trái phiếu của những doanh nghiệp hình thành lâu đời và có thông tin minh bạch.

Nhà phát hành trái phiếu uy tín nên lựa chọn phải là đơn vị có năng lực tài chính vững chắc, dòng tiền ổn định và tỷ lệ nợ nằm trong mức an toàn.

Ưu tiên nhà phát hành trái phiếu có ban lãnh đạo có uy tin cũng như kinh nghiệm lâu năm.

Lựa chọn đơn vị có lịch sử hoạt động kinh doanh ổn định và có tiềm năng phát triển trong tương lai.

Cùng với sự phát triển của thị trường tài chính và nhu cầu đầu tư của toàn xã hội., khái niệm “chứng khoán – cổ phiếu” ngày càng quen thuộc hơn với số đông và được nhiều người biết đến nhờ khả năng sinh lời cao. Tuy nhiên, đối với những người mới bắt đầu, khái niệm cổ phiếu là gì và làm thế nào để đầu tư hiệu quả không dễ dàng để cắt nghĩa gãy gọn. IPAAM sẽ chỉ ra những khái niệm cơ bản nhất trong bài viết sau đây.

Cổ phiếu là gì?

Đầu tiên bạn cần hiểu rõ cổ phiếu là gì trước khi bắt đầu để quá trình đầu tư thuận lợi hơn. Căn cứ theo Khoản 1, Điều 121 của bộ Luật Doanh nghiệp: “Cổ phiếu là chứng chỉ do công ty cổ phần phát hành, bút toán ghi sổ hoặc dữ liệu điện tử xác nhận quyền sở hữu một hoặc một số cổ phần của công ty đó”.

Có thể hiểu đơn giản, “Cổ phiếu” là Giấy Chứng nhận Khoản Đầu tư và Quyền Sở hữu với một phần vốn của doanh nghiệp. Khi đó nhà đầu tư sở hữu cổ phiếu sẽ được gọi là cổ đông, sở hữu tỷ lệ lợi ích nhất định từ doanh nghiệp phát hành.

Ví dụ đơn giản Nhà đầu tư đang sở hữu 1.000 cổ phiếu với giá trị tại thời điểm phát hành là 20.000 đồng/cổ phiếu. Như vậy giá trị cổ phiếu sẽ là: 1.000 x20.000 = 20.000.000 đồng.

Sau đó nếu công ty phát hành hoạt động tốt và có lợi nhuận cao, khả năng mệnh giá cổ phiếu sẽ tăng lên 25.000 đồng/cổ phiếu. Khi đó giá trị bạn sở hữu sẽ là 1.000 x 25.000 = 25.000.000 đồng.

Những khái niệm cần biết

Để có thể tối ưu hóa lợi nhuận và đầu tư hiệu quả, bạn cần lưu ý những điều sau đây trước khi tiến hành lựa chọn mua cổ phiếu.

Mệnh giá và Thị giá cổ phiếu

Căn cứ theo Khoản 2, Điều 13 của bộ Luật Chứng khoán 2019 đã quy định mệnh giá cổ phiếu, chứng chỉ quỹ khi phát hành và chào bán sẽ là 10.000 đồng. Tuy nhiên, sau khi giao dịch thứ cấp trên sàn chứng khoán, thì giá cổ phiếu sẽ biến động theo cung cầu, thường phụ thuộc nhiều vào tình hình kinh doanh thực tế của doanh nghiệp phát hành, được gọi là Thị giá cổ phiếu. Biến động của Thị giá cổ phiếu thường tạo ra sự hấp dẫn cho những nhà đầu cơ ngắn hạn với mong muốn hưởng chênh lệch giá trong thời gian ngắn.

Nơi mua bán cổ phiếu

Việc mua bán cổ phiếu sẽ được thực hiện hầu hết trên các sàn giao dịch được thành lập hợp pháp. Điều kiện là nhà đầu tư phải sở hữu cho mình tài khoản tại công ty chứng khoán đó. Ngoài ra, nhà đầu tư có thể mở nhiều tài khoản chứng khoán khác nhau theo nguyên tắc mỗi 1 công ty chỉ mở 1 tài khoản giao dịch.

Ưu điểm và nhược điểm của đầu tư cổ phiếu là gì?

Ưu điểm

Mức lợi nhuận hấp dẫn hơn so với gửi tiết kiệm hoặc mua trái phiếu, đi cùng với tăng trưởng dài hạn của lợi nhuận các doanh nghiệp ưu tú trên sàn chứng khoán.

Không cần vốn lớn. Khác với bất động sản, hay mua vàng, bạn có thể bắt đầu đầu tư vào cổ phiếu với bất kỳ số tiền nào bạn muốn.

Dễ dàng mua bán, tính thanh khoản cao, thuận tiện giao dịch. Nếu bạn cần tiền, bạn có thể bán cổ phiếu. Sau 2 ngày làm việc (T+2), bạn sẽ nhận được tiền vào tài khoản. Đến ngày T+3, bạn có thể sử dụng nguồn tiền này.

Nhược điểm

Nhà đầu tư hưởng lợi từ việc tăng giá cổ phiếu và nhận cổ tức. Tuy nhiên ở chiều ngược lại. nếu công ty phá sản, công ty sẽ ưu tiên trả nợ cho ngân hàng, người sở hữu trái phiếu, rồi mới đến hoàn lại vốn cho người nắm giữ cổ phiếu.

Thị trường thường xuyên biến động do chịu ảnh hưởng từ nhiều yếu tố về kinh tế và chính trị. Nhà đầu tư cá nhân thường dễ bị chi phối bởi yếu tố tâm lý đám đông khi thị trường biến động từ đó kết quả không đạt được như kỳ vọng.

Đầu tư chứng khoán dài hạn đòi hỏi nhà đầu tư phải bỏ nhiều thời gian để tìm hiểu và theo dõi thị trường.

Đầu tư ETF là hình thức đầu tư thụ động không cần quan tâm quá nhiều yếu tố chuyên sâu về doanh nghiệp, thị trường. Tuy nhiên, ở chiều ngược lại, hình thức này cũng đòi hỏi nhà đầu tư cần hiểu một vài chỉ số quan trọng để có thể nắm bắt trọn vẹn bức tranh về một chứng chỉ quỹ ETF đang quan tâm.

iNAV– Giá trị tài sản ròng trên một chứng chỉ quỹ

Giá trị tài sản ròng tham chiếu trên một đơn vị quỹ ETF (iNAV) là giá trị tài sản ròng trên một chứng chỉ quỹ ETF được xác định trong phiên giao dịch, được cập nhật 15 giây/lần tại https://dautu.vndirect.com.vn/quy-etf-ipaam-vn100/ . Giá trị này được tính dựa trên giá trị thị trường thực tế trong phiên giao dịch của các khoản đầu tư trong 01 lô chứng chỉ quỹ.

TE – Tracking Error – Mức sai lệch với chỉ số tham chiếu

Trong quá trình hoạt động, giá trị tài sản ròng của Quỹ ETF có thể sẽ sai lệch so với chỉ số tham chiếu bởi nhiều nguyên nhân, trong đó chủ yếu là do Quỹ ETF phải trả các chi phí hoạt động, cổ tức cho các nhà đầu tư. Tracking Error (TE)là chỉ số quan trọng để đo lường mức độ sai lệch này, là một trong những tiêu chí đầu tiên để đánh giá hiệu quả vận hành quỹ. TE càng thấp càng chứng tỏ quỹ vận hành hiệu quả, theo sát diễn biến của chỉ số tham chiếu. HOSE cũng có quy định chặt chẽ trong việc đảm bảo các quỹ ETF trên thị trường duy trì mức biến động thấp so với chỉ số tham chiếu. Cụ thể, Đối với Quỹ ETF niêm yết tại SGDCK TP.HCM, mức sai lệch tối đa giữa giá trị tài sản ròng so với chỉ số tham chiếu của quỹ ETF (tracking error) là 10%.

Giá thị trường của ETF là giá mà nhà đầu tư có thể tự do Mua/Bán trên sàn giao dịch chứng khoán trong phiên như một cổ phiếu niêm yết. Giá thị trường biến động theo yếu tố cung cầu của thị trường, do vậy có thể lệch khỏi iNAV của ETF trong nhiều thời điểm.

Chứng chỉ quỹ IPAAM ETF VN100 được niêm yết trên sàn HOSE với mã chứng khoán FUEIP100. Nhà đầu tư có thể theo dõi biến động giá thị trường của tất cả các ETF đang niêm yết trên HOSE tại tiểu mục ETF trong bảng giá của VNDirect.

Premium và Discount

Premium và Discount đối với chứng chỉ quỹ ETF xảy ra khi giá thị trường của ETF trên sàn giao dịch tăng lên trên hoặc giảm xuống dưới iNAV của nó. Nguyên do là vì giá trị thị trường của ETF thì phụ thuộc vào cung cầu giao dịch của nhà đầu tư trên sàn chứng khoán, nhiều thời điểm không trùng khớp với giá trị danh mục đầu tư. Nếu giá thị trường cao hơn NAV, ETF được cho là đang giao dịch ở mức premium. Nếu giá thấp hơn, nó đang giao dịch ở mức “discount”.

Quỹ hoán đổi danh mục (ETF, Exchange Traded Fund) là quỹ hoạt động mô phỏng theo sự biến động của một chỉ số tham chiếu như chỉ số chứng khoán, hàng hoá hoặc một loại tài sản nào đó. Ở các thị trường tài chính trên toàn cầu, quỹ ETF đang là một trong những kênh đầu tư hút vốn và hấp dẫn nhất. Thậm chí tháng 10 vừa rồi quỹ Bitcoin ETF đầu tiên của Mỹ được ProShares đưa vào giao dịch trên Sàn Giao dịch Chứng khoán New York (NYSE). Tuy nhiên ở Việt Nam, quỹ ETF mới chỉ thật sự thu hút được nhà đầu tư cá nhân trong thời gian gần đây và chủ yếu mô phỏng chỉ số chứng khoán.

Tại sao nên đầu tư mô phỏng chỉ số chứng khoán?

Chỉ số chứng khoán là gì?

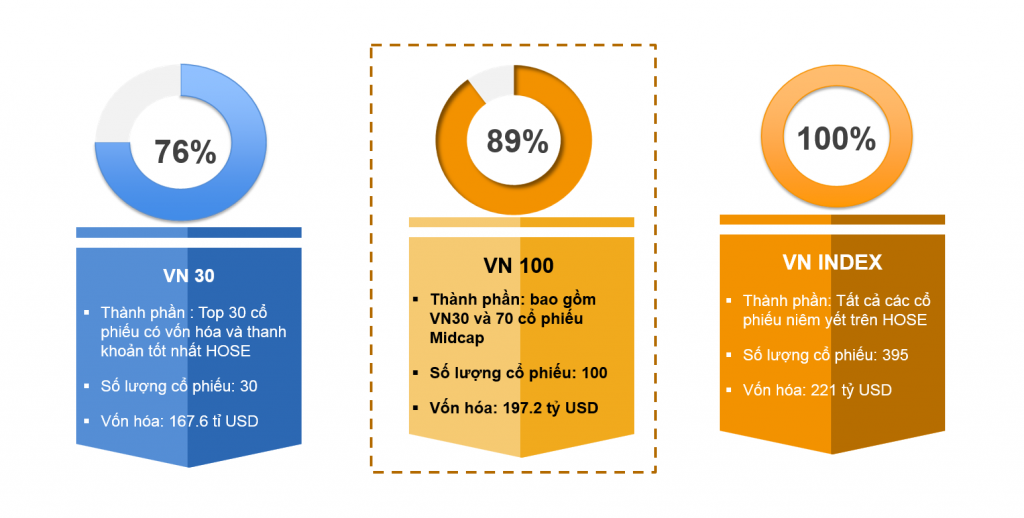

Chỉ số chứng khoán là chỉ số thể hiện giá trị của một nhóm cổ phiếu cụ thể trên thị trường. Ví dụ: 30 công ty có giá trị vốn hóa lớn nhất thị trường được gọi là chỉ số VN30, hay chỉ số VN100 đại diện cho 100 doanh nghiệp có giá trị vốn hóa lớn, chiếm 89% vốn hóa thị trường và phản ánh rõ ràng thị trường chứng khoán Việt Nam.

Sự tăng trưởng dài hạn và nổi bật của chỉ số chứng khoán

Kể từ năm 2020 trở lại khi đại dịch Covid-19 xuất hiện, thị trường chứng khoán Việt Nam mới thăng hoa và thu hút các nhà đầu tư cá nhân. Tuy nhiên, nhiều nhà đầu tư cá nhân tham gia với xu hướng đầu cơ, mong muốn các khoản lợi nhuận cao trong ngắn hạn. Họ bắt đầu lo ngại thị trường sẽ điều chỉnh và suy giảm khi lãi suất huy động tăng và dòng tiền quay trở lại sản xuất.

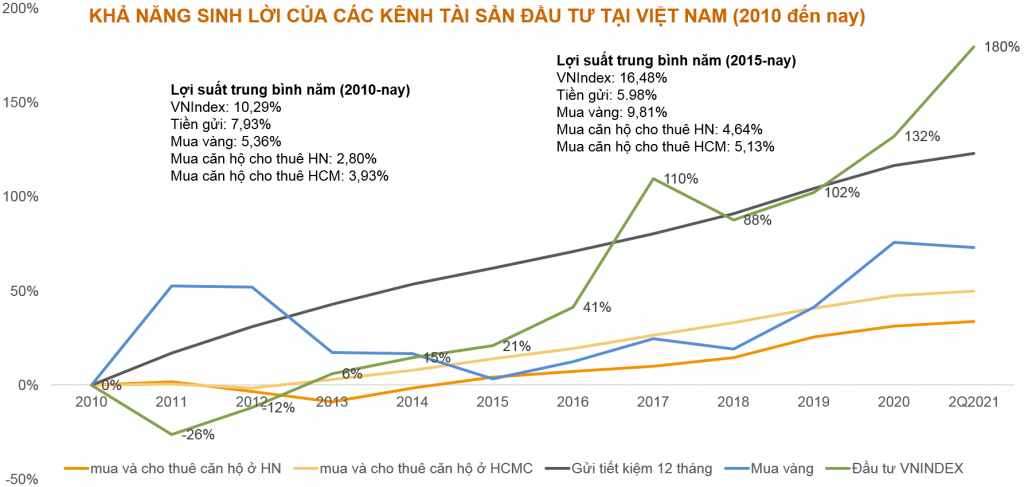

Nếu bỏ qua các biến động ngắn hạn, thị trường chứng khoán Việt Nam đã có mức lợi suất vô cùng hấp dẫn so với các kênh đầu tư khác. Chỉ số VNINDEX đem tới lợi nhuận 2 con số cho các nhà đầu tư dài hạn.

Hiệu quả sinh lời vượt trội của thị trường chứng khoán

Trong tương lai, thị trường chứng khoán Việt Nam còn rất nhiều động lực tăng trưởng. Điểm tựa chính của tăng trưởng đến từ ổn định chính trị, cơ cấu dân số trẻ với lực lượng lao động đông đảo ngày càng hoàn thiện tay nghề, tham gia ngày càng sâu hơn vào chuỗi cung ứng toàn cầu. Bên cạnh đó thị trường chứng khoán Việt Nam hướng tới nâng hạng thị trường cũng như tỉ lệ tài khoản chứng khoán trên dân số còn thấp.

Các chỉ số chứng khoán được mô phỏng trên thị trường Việt Nam

Quỹ ETF ở thị trường Việt Nam mới chỉ tập trung mô phỏng chỉ số VN30. VN30 gồm 30 doanh nghiệp chiếm khoảng 78% vốn hóa thị trường. Chính vì thế VN30 có ảnh hưởng rất lớn tới thị trường khi chúng biến động. Hiện các quỹ ETF mô phỏng chỉ số VN30 được nhiều nhà đầu tư quan tâm là: VFM VN30 ETF, SSIAM VN30 ETF, MAFM VN30 ETF.

Tuy nhiên trong thời gian gần đây, chỉ số VN30 đang bộc lộ những hạn chế rõ rệt, khi tỷ trọng nhóm ngân hàng trong rổ chiếm gần 50% và tương lai tỷ trọng có thể lên tới 60 – 70%, tính đại diện cho nền kinh tế thấp.

Chỉ số VN100

Chỉ số VN100 gồm 30 cổ phiếu thuộc VN30 và 70 cổ phiếu thuộc VN MIDCAP do HOSE xây dựng và vận hành.

Cơ cấu vốn hóa chỉ số VN100

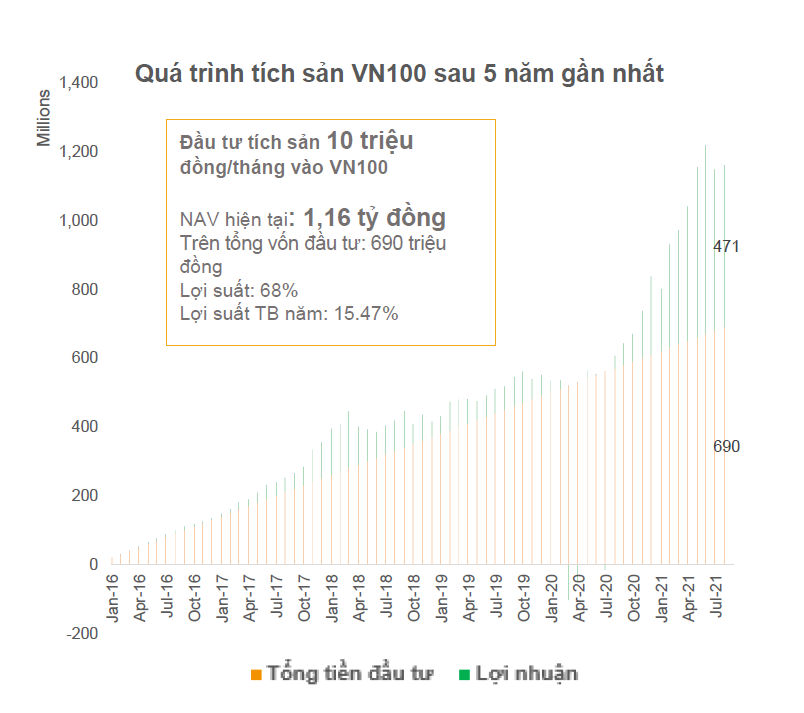

Chỉ số VN100 chiếm 89% vốn hóa thị trường với đa dạng các nhóm ngành: ngân hàng, bất động sản, tài nguyên cơ bản,… Chỉ số VN100 có tới 70 doanh nghiệp Midcap hàng đầu trong các lĩnh vực được hưởng lợi từ chu kỳ kinh tế còn nhiều dư địa và tiềm năng phát triển dài hạn. Trong năm 5 gần nhất, nếu mỗi tháng nhà đầu tư mua 10 triệu đồng/ tháng vào VN100 thì sẽ đem lại NAV lên tới 1,16 tỷ đồng, tức hiệu suất lên tới 68%.

Hiệu suất đầu tư tích lũy vào chỉ số VN100

Tuy nhiên hiện tại trên thị trường không có nhiều quỹ mô phỏng chỉ số VN100, hãy tìm hiểu ngay quỹ ETF mô phỏng chỉ số VN100 của VNDIRECT ngay tại đây.

Tổng kết

Như vậy có thể thấy thị trường chứng khoán luôn tăng trưởng dài hạn và đem tới mức lợi suất bền vững, đặc biệt là chỉ số VN100. Đầu tư quỹ ETF chính là một kênh đầu tư mô phỏng chỉ số dễ dàng và chính xác nhất. Nhà đầu tư hãy phân bổ tài sản vào ETF để có một danh mục đa dạng và tăng trưởng dài hạn.